Các thợ đào crypto rời xa nợ vay và chuyển sang pha loãng cổ phiếu để thúc đẩy tham vọng AI và HPC, nhưng kết quả vẫn còn chưa chắc chắn.

Sự chuyển dịch từ nợ sang vốn cổ phần trong khai thác Bitcoin

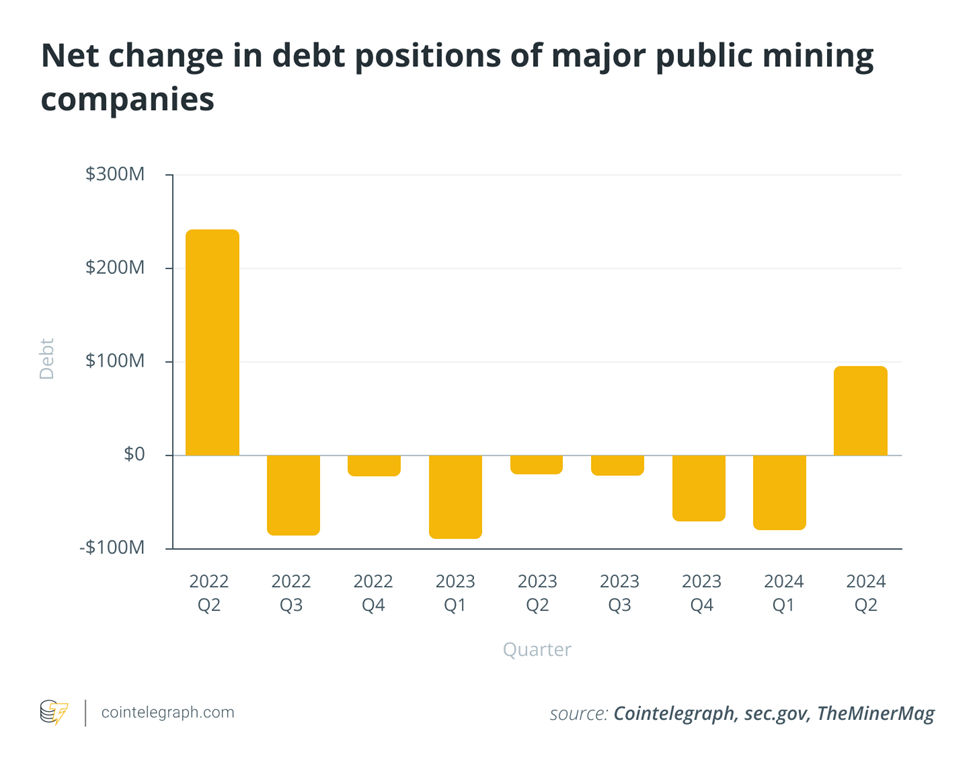

Mùa đông crypto 2022 đã khiến nhiều công ty khai thác Bitcoin lạm dụng tài chính bằng nợ phải tuyên bố phá sản. Hầu hết các công ty khai thác niêm yết công khai có tỷ lệ nợ trên vốn chủ sở hữu trên 4, trong khi giá trị trên 2 đã thường được coi là không bền vững. Bắt đầu từ quý 3/2022, ngành khai thác Bitcoin bắt đầu xóa nợ. Ngoại lệ duy nhất cho xu hướng giảm nợ là quý 2/2024, bị “lệch” do khoản đầu tư 150 triệu USD vào Hut 8.

Việc giảm đòn bẩy trong khai thác crypto cho phép các công ty cắt giảm chi phí trả nợ (tăng lên do lãi suất cao hơn) và cải thiện uy tín tín dụng. Ngoài ra, nợ thấp hơn giúp thợ đào tập trung nhiều hơn vào phát triển chiến lược, chẳng hạn mở rộng sang tính toán hiệu năng cao (HPC) hoặc xây dựng chiến lược kho bạc.

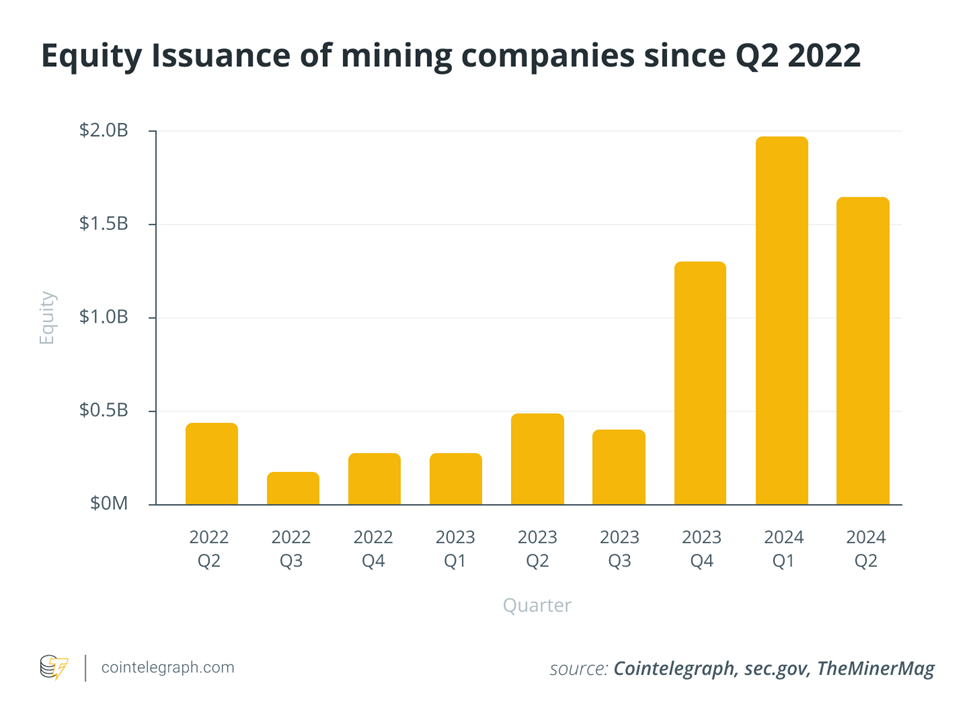

Từ quý 4/2023, các công ty khai thác ngày càng phát hành cổ phiếu để tài trợ hoạt động. Hơn 4,9 tỷ USD đã được huy động từ quý 3/2023 đến quý 2/2024, cao hơn 300% so với ba quý trước đó. Mức tăng lớn nhất diễn ra trong quý 1/2024, với gần 2 tỷ USD được huy động.

Các thợ đào Bitcoin huy động vốn chủ yếu để tài trợ nâng cấp phần cứng nhằm duy trì lợi nhuận khi halving lần thứ tư siết chặt biên lợi nhuận. Các công ty cần nâng cấp thiết bị lên các mẫu hiệu quả hơn để bù đắp phần thưởng giảm.

Những thợ đào đa dạng hóa sang HPC, bao gồm cả tính toán AI, có được khả năng tiếp cận vốn cổ phần dễ dàng hơn. Trung bình, hàng đợi để kết nối vào lưới điện Hoa Kỳ mất khoảng 5 năm, nhưng thợ đào Bitcoin vốn đã được kết nối, mang lại lợi thế cạnh tranh trong HPC. Việc chuyển đổi cơ sở hạ tầng khai thác Bitcoin thành trung tâm dữ liệu HPC đòi hỏi đầu tư, nhưng khách hàng thường sẵn sàng cung cấp vốn cổ phần, giúp giảm chi phí vốn.

Đa dạng hóa: AI và HPC như nguồn doanh thu mới

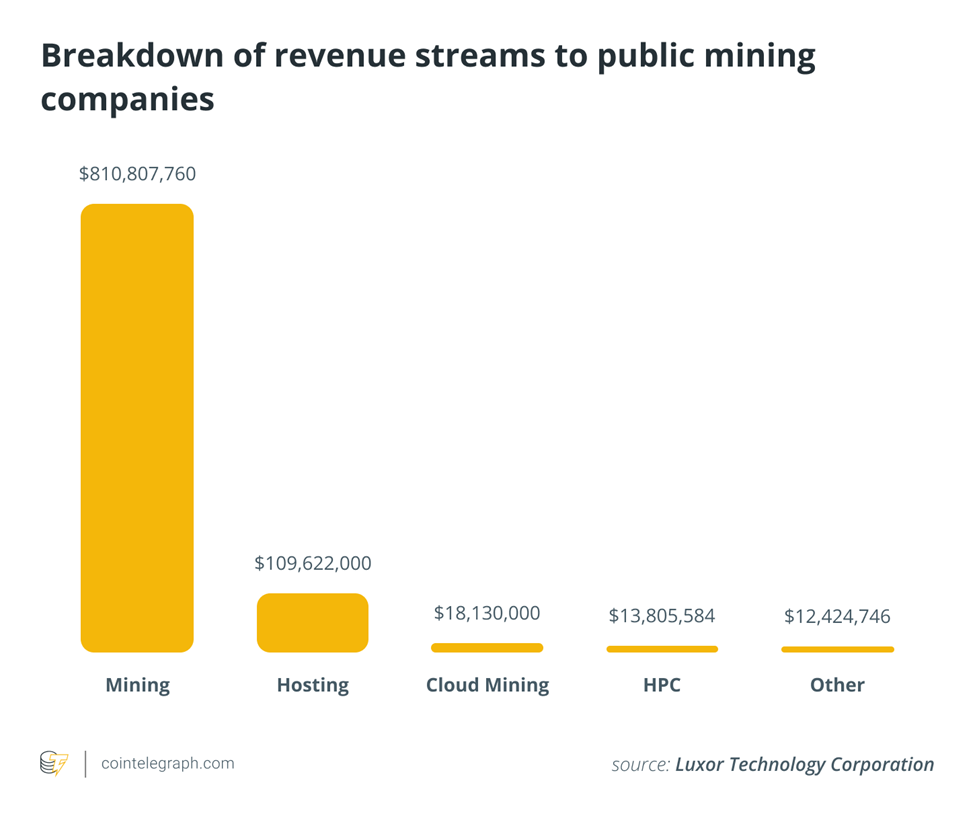

Một số công ty, bao gồm TeraWulf, Iris Energy, Hut 8, Core Scientific và Hive, đã bắt đầu mở rộng sang HPC và AI. Hiện tại, doanh thu từ HPC và AI chỉ chiếm 1,43% tổng doanh thu, nhưng con số này được kỳ vọng sẽ tăng khi nhu cầu AI tiếp tục bùng nổ.

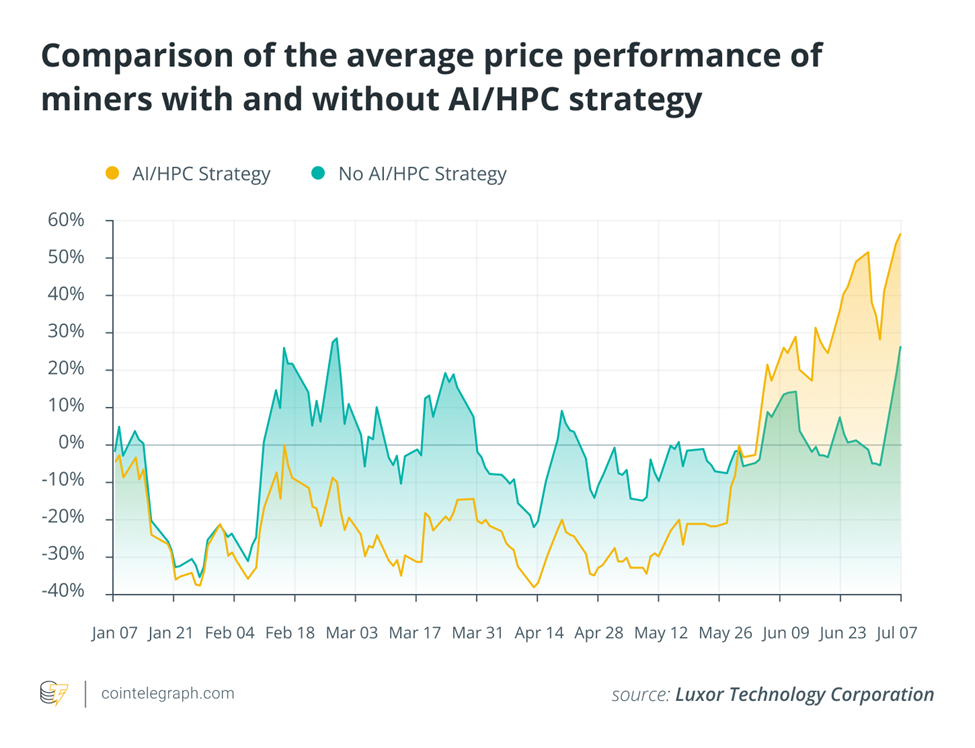

Các công ty áp dụng chiến lược HPC và AI đã chứng kiến định giá tăng cao hơn so với những công ty không tham gia. Đến cuối quý 2, giá cổ phiếu của thợ đào liên quan đến AI và HPC tăng 25% từ đầu năm, trong khi thợ đào truyền thống giảm 3%.

Thị phần mà các công ty khai thác sẽ giành được trong ngành HPC và AI vẫn chưa rõ, nhưng sự cạnh tranh rất khốc liệt. Hiện tại, ngành này bị thống trị bởi “big three” — Amazon Web Services, Microsoft Azure và Google Cloud — vốn kiểm soát 63% thị phần. Khi thợ đào Bitcoin lấn sân, họ sẽ đối mặt thách thức đáng kể trong việc giành chỗ đứng ở một ngành đã cạnh tranh sẵn.

Chiến lược hodl của Marathon Digital

Trong khi phần lớn thợ đào Bitcoin huy động vốn để nâng cấp thiết bị hoặc đa dạng hóa sang HPC, Marathon Digital lại có kế hoạch dùng vốn mới để mua thêm Bitcoin. Trong công bố ngày 25/7, Marathon thông báo mua 100 triệu USD Bitcoin và chuyển sang chiến lược hodl toàn phần, phản ánh niềm tin vào giá trị dài hạn của BTC.

Nhà đầu tư phản ứng với sự hoài nghi. Ngày 12/8, công ty tiết lộ kế hoạch phát hành 250 triệu USD nợ chuyển đổi, nhưng cổ phiếu giảm mạnh trong ngày. Các nhà đầu tư cổ phần có thể lo ngại về sự phụ thuộc ngày càng lớn của Marathon vào giá Bitcoin và sự pha loãng cổ phiếu nếu khoản nợ này được chuyển đổi thành vốn.

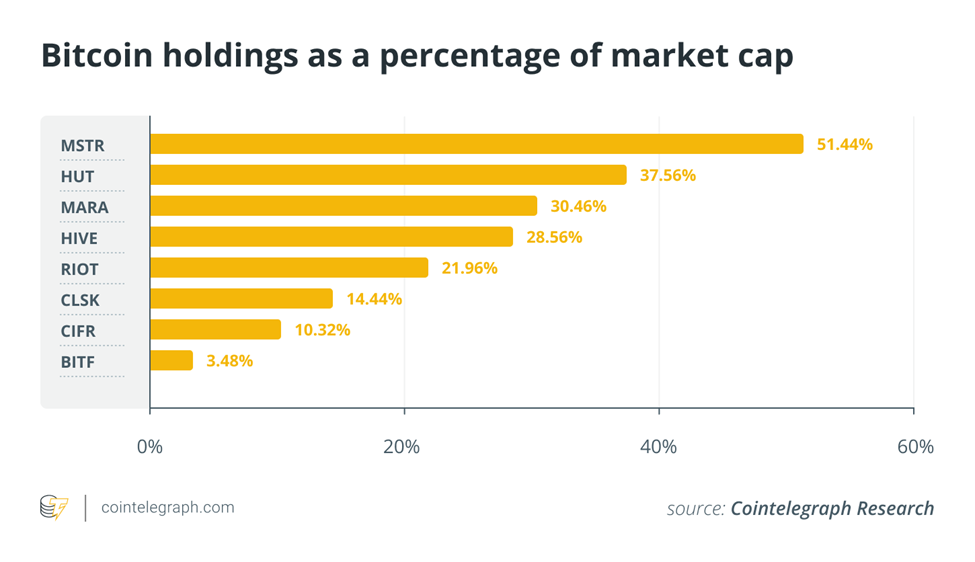

Bất chấp các khoản mua gần đây, số Bitcoin Marathon nắm giữ chỉ chiếm khoảng 30% vốn hóa thị trường của công ty. Với MicroStrategy, tỷ lệ này vượt 50% và có khả năng tiếp tục tăng vì công ty mới nộp hồ sơ cho chương trình phát hành cổ phiếu trị giá 2 tỷ USD. Lịch sử cho thấy MicroStrategy thường dùng vốn cổ phần để tích lũy Bitcoin, và chiến lược này dường như mang lại hiệu quả: tính đến cuối quý 2/2024, công ty sở hữu hơn 226.000 BTC với giá mua trung bình 36.789 USD.

Bình luận chuyên nghiệp (phong cách tạp chí crypto)

Chiến lược “xoay trục” từ nợ vay sang phát hành cổ phiếu của các thợ đào Bitcoin là một bước đi gần như bắt buộc sau mùa đông crypto 2022. Sự sụp đổ của các miner “ôm nợ” là một bài học rõ ràng: đòn bẩy cao và lãi suất tăng có thể giết chết cả những tên tuổi tưởng chừng vững chắc.

Tuy nhiên, việc phát hành thêm cổ phiếu cũng không phải “liều thuốc thần kỳ”. Nhà đầu tư cổ phần sẽ phải chịu sự pha loãng, trong khi lợi nhuận từ các mảng mới như AI và HPC vẫn chỉ chiếm hơn 1% doanh thu. Dù vậy, kỳ vọng vào sự bùng nổ AI khiến cổ phiếu các miner theo hướng này tăng mạnh, minh chứng rằng thị trường đang trả giá cho “câu chuyện tăng trưởng” chứ không chỉ số liệu tài chính hiện tại.

Marathon Digital chọn con đường khác: gom thêm BTC và “hodl” thay vì đua AI. Nhưng chiến lược này khiến công ty trở thành “MicroStrategy thứ hai”, tức phụ thuộc gần như hoàn toàn vào biến động giá Bitcoin. Nếu BTC giữ giá trên $100k thì Marathon có thể được vinh danh như kẻ nhìn xa; nhưng nếu thị trường điều chỉnh sâu, họ sẽ phải trả giá bằng chính niềm tin của nhà đầu tư.

Cuối cùng, “trận chiến định vị” của các miner trong AI/HPC sẽ quyết định ai là kẻ sống sót sau halving 2024. Những công ty tận dụng được lợi thế hạ tầng điện sẵn có có thể chen chân vào thị trường do Big Tech thống trị. Nhưng để cạnh tranh với AWS, Azure và Google Cloud, họ cần nhiều hơn là hạ tầng — đó là khách hàng, hệ sinh thái và độ tin cậy.